政府のEV政策と外国投資が後押し、2030年には乗用車販売の約3割が電気自動車に

タイの自動車市場は、東南アジア有数の生産拠点として長年注目されてきましたが、近年は電気自動車(EV)へのシフトが急速に進んでいます。政府による「EV3.5政策」の補助金や現地生産義務化が追い風となり、消費者は最大10万バーツの補助金を受けられるなど購入メリットが拡大しています。また、環境に配慮した選択肢としてもEVは注目されており、今後は国内外メーカーにとっても魅力的な市場環境が整いつつあります。

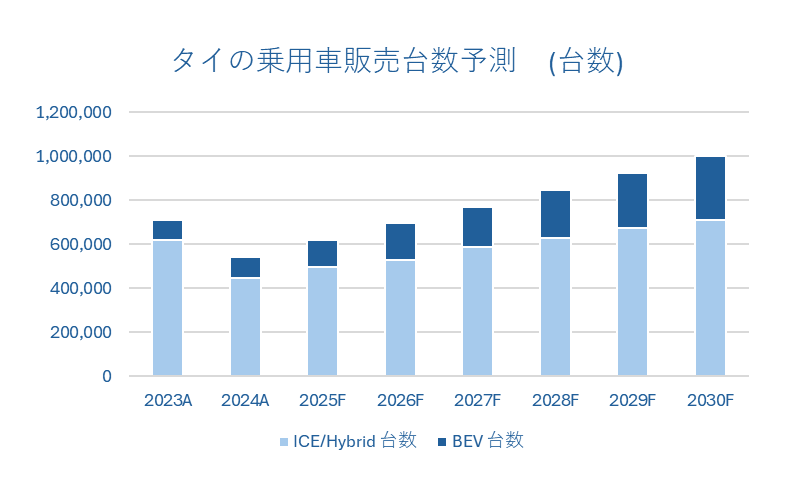

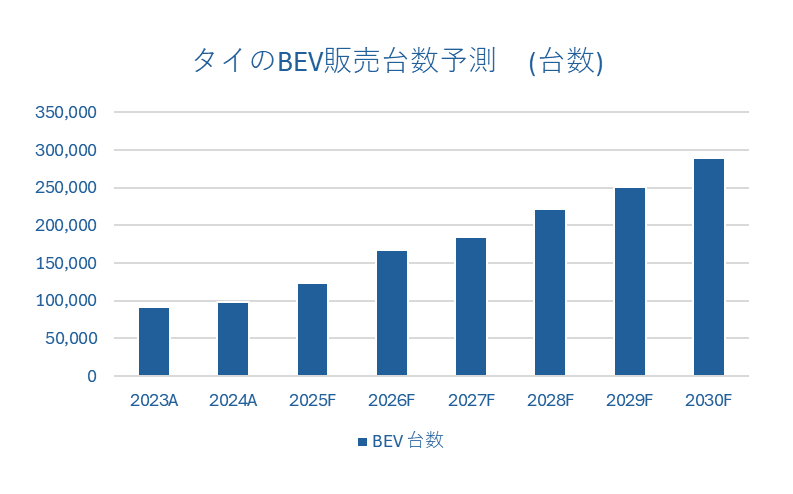

販売台数の見通しでは、バッテリーEV(BEV)の販売が2023年の92,576台から2030年には29万台に達し、乗用車全体の29%を占めると予測されています。特にSUVが人気を集めると見られ、セダンやハッチバックもコストパフォーマンスの高さから市場拡大が期待されています。一方で、EVピックアップは年平均61%という驚異的な成長率が見込まれており、タイの地形や生活スタイルに適した車種として注目されています。

競争環境では、中国メーカーが圧倒的な存在感を示しています。BYD、GWM、MG、ZEEKR、NETAといったブランドが、輸入完成車(CBU)の免税措置とスケールメリットを武器に、価格に敏感なタイの大衆市場を席巻しています。対照的に、テスラやメルセデス・ベンツ、BMWなど欧米勢は高級セグメントに特化して展開しています。しかし2026年以降は、輸入1台に対して2台(2027年からは3台)の現地生産が義務付けられるため、中国勢の価格優位性は縮小する可能性があります。この政策転換は、タイ国内でのEV生産を活性化させる一方で、プレーヤーの淘汰を加速させるかもしれません。

さらに、バッテリーの効率化や寿命延長、低コスト化といった技術進歩が所有コストの低下を支えています。これに加えて、充電インフラやリサイクル、アフターサービスといった周辺産業の需要も拡大しており、EVエコシステム全体が広がりを見せています。こうした流れは、自動車産業だけでなく、部品供給やサービス業など幅広いビジネスチャンスを生み出す可能性があります。

総じて、タイのEV市場は消費者・メーカー・投資家にとって魅力的なフィールドとなりつつあります。今後、中国勢の価格競争力が弱まる中で、日本や欧米メーカーが再び存在感を発揮できるかが大きな焦点となるでしょう。

重要キーワード3つの解説

EV3.5政策:タイ政府が推進するEV普及策で、購入補助金や現地生産義務化を柱とする制度。国内産業の育成と外資誘致を両立させる狙いがある。

BEV(バッテリー式電気自動車):内燃機関を持たず、バッテリーとモーターで走行する電気自動車。環境負荷が少なく、今後の普及が最も期待されるカテゴリー。

中国メーカーの台頭:BYDやGWMなど中国勢は価格競争力と製品ラインナップの広さでタイ市場を席巻している。今後の現地生産義務化により競争構造が変化する可能性がある。