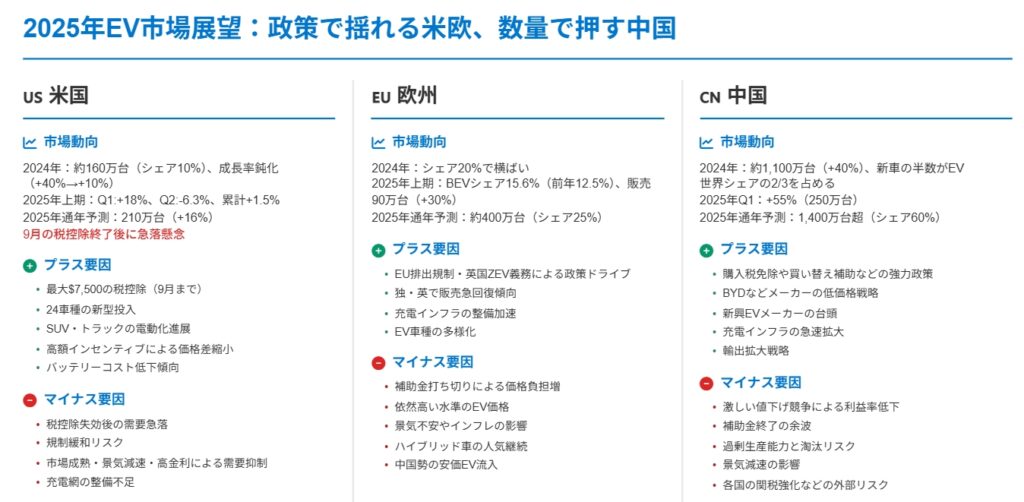

【市場】2025年のEV市場を読む:政策で揺れる米欧、数量で押す中国

米国

市場動向 米国

- 現状: 2024年EV販売は約160万台、市場シェア10%以上。ただし前年比成長率は40%→10%に鈍化。

- 2025年上期: Q1は前年比+18%、Q2は前年同期比-6.3%も上期累計は+1.5%で過去最高。

- 予測: 2025年通年は210万台(前年比+16%)と予測(S&P Global Mobility、IEA)。ただし9月の税額控除終了後は急落懸念(参照 Reuters、Cox)。

プラス要因 米国

- 税額控除(IRA):最大$7,500のインセンティブが2025年9月まで継続しており、EV普及を大きく支援。特に中価格帯SUV・ピックアップで強い効果。

- モデルラインナップ拡充:2024年だけで24車種の新型EVが投入され、消費者の選択肢が広がっている。

- 高額インセンティブ:販売インセンティブは平均販売価格の14.8%超、ICE車との差を縮小し購買意欲を刺激。

- トラック・SUVの電動化:米国市場の主力セグメントで電動モデルが増え、購買層の裾野が広がる。

- 電池コスト低下:バッテリーパック価格が長期的に低下傾向、EV価格差解消の期待。

マイナス要因 米国

- 税額控除の終了:2025年9月末で控除が失効予定。第3四半期に駆け込み需要、その後「急落」リスク。

- 政策の不確実性:新政権下で排出規制の緩和やEV義務付けの後退の可能性があり、自動車メーカーの投資意欲を削ぐ。

- 市場成熟:アーリーアダプター層は既に購入済みで、今後は価格に敏感なマス層が中心 → 成長鈍化。

- 経済・金利環境:高金利によるローン負担、景気減速懸念が購入意欲を削ぐ。

- 充電インフラ不足:都市圏以外で急速充電網が追いつかず、航続距離不安が続く。

欧州

市場動向 欧州

- 現状: 2024年シェアは約20%で横ばい。

- 2025年上期: BEVシェア15.6%(前年12.5%→増加)。Q1販売は約90万台、前年比+30%。ドイツ・英国が大きく牽引。

- 予測: 2025年EV販売は約400万台、シェア25%(IEA)。EU委員会は規制を柔軟化しつつも電動化推進を継続。

プラス要因 欧州

- 規制:EU CO₂排出基準、英国ZEV義務(2025年28%)など規制で自動車メーカーはEV化を加速せざるを得ない。

- 政策支援:一部市場(ノルウェー、フランスなど)では税制・補助金が引き続き強力に存在。

- 需要回復:2025年Q1の独・英ではBEV販売が前年同期比+39〜+43%と反発。

- インフラ拡充:欧州全域で公共急速充電ステーションの整備が進行。

- モデル多様化:各社が小型ハッチバックから高級セグメントまで投入、購買層が広がる。

マイナス要因 欧州

- 補助金打ち切り:ドイツ(環境ボーナス終了)、オランダ・イタリアでも補助終了 → 価格負担増。

- 価格プレミアム:EVはICE車に比べ依然として割高で、インセンティブなしでは販売拡大にブレーキ。

- 経済環境:インフレ・消費停滞で自家用車需要そのものが弱含み。

- ハイブリッド人気:消費者は「航続距離不安」回避のため、PHEVやHEVを好む傾向 → BEV普及を相対的に抑制。

- 中国勢の脅威:中国メーカーが欧州に安価なEVやPHEVを輸出、価格競争が激化。

中国

市場動向 中国

- 現状: 2024年販売は約1,100万台(前年比+40%)、新車販売の約半数を占め、世界全体の2/3。

- 2025年Q1: 販売台数+55%(約250万台)、シェア27%。

- 予測: 2025年販売は1,400万台超、シェア約60%と見込まれる(IEA)。BYDが世界最大メーカーに浮上。

プラス要因 中国

- 政府支援の継続:購入税免除(10%)、旧車買い替え補助(最大2万元)、新たな消費振興債など、政策的後押しが極めて強い。

- 価格競争優位:BYDなどがICE車と同価格帯のEVを提供、消費者に価格メリット。

- 新興メーカー台頭:Nio, Li Auto, XPengなどが新モデルを投入、選択肢が拡大。

- インフラ急拡大:公共急速充電ネットワークが世界最速で整備され、航続距離不安が解消しつつある。

- 輸出拡大:国内市場が飽和傾向にあり、欧州・新興国への輸出で生産能力を吸収。

マイナス要因 中国

- 激しい値下げ競争:価格引き下げで販売は伸びるが、業界全体の利益率は低下(2024年自動車小売は前年比マイナス)。

- 補助縮小の影響:政府の直接購入補助は2023年末で終了、その影響が一部消費者層に残存。

- 過剰生産能力:年間生産能力2,000万台に対し、稼働率は半分程度 → 過剰供給圧力。

- ブランド淘汰リスク:中国の129のEVブランドのうち、黒字化できるのは1割未満と予測。

- 経済減速・輸出規制リスク:国内景気の減速や西側諸国の関税・規制が需要の外部リスクに。